【量化投资(一)】量化投资笔记与板书合集

写在最前面:

本来开学是豪言壮语打算好好记笔记的,结果疯狂摸鱼,笔记也就记了一点点,所以就整吧整吧放一起了,还有一些老师不方便写在ppt里的板书,也都加进来了。(我是真的頽…

笔记合集

开篇杂谈:

量化投资

定义:利用计算机技术和数学模型,实现投资理念、实现投资策略

量化投资的性质

主动投资策略: 认为市场弱势有效,想超越市场,赚取市场

被动投资策略:市场很难战胜

这个市场在不断进化,因此投资思维也需要不断更新,策略需要不断迭代。

特点:严格的纪律性、系统性、速度快、适合套利(优势:速度快)、高交易频率、其他特点(高杠杆、低回撤)

*回撤是指一些股票、基金等金融领域的投资标的价格下跌。

最大回撤则是指投资标的价格从最高点跌至最低点时的状态。回撤是衡量股票、基金等标的风险的一个指标。

量化策略

大致分类

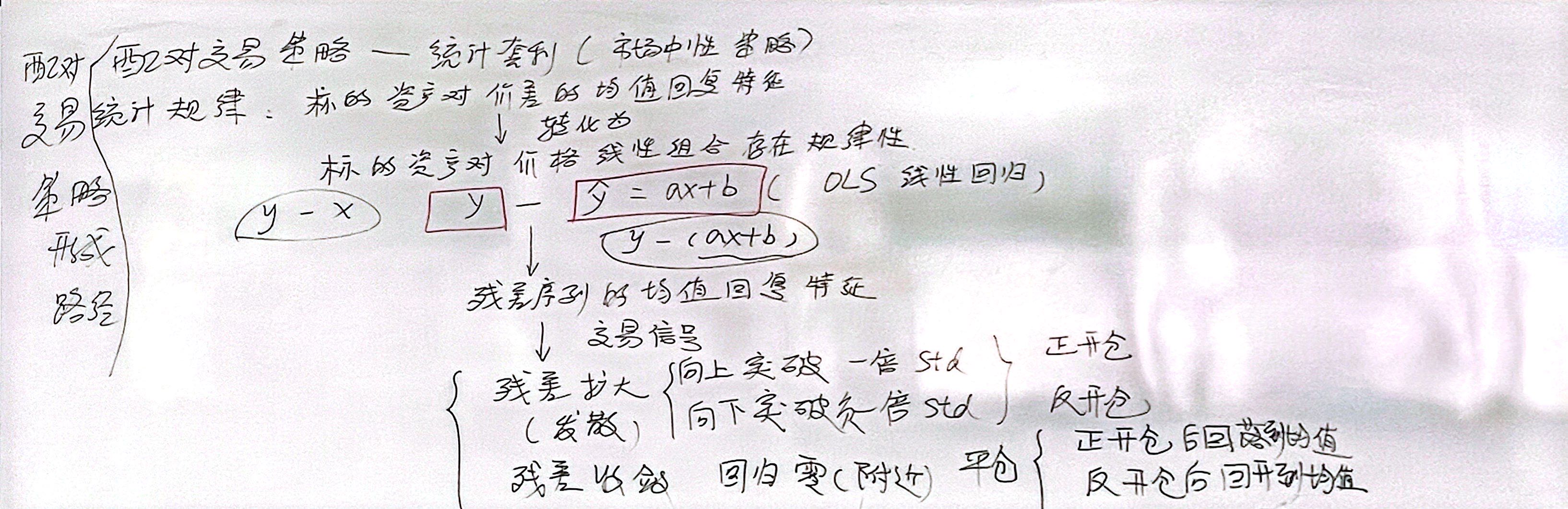

分类:套利策略、统计套利策略、多因子策略、高频交易策略、衍生品策略、事件驱动策略。

高频交易策略:是量化的典型特点,与低频差别巨大

套利策略

利用价格与真实价值之间暂时的背离获取收益,策略理论上无风险,需要"先知先觉"的敏感性。由于套利策略避免了对于标的资产的走势判断,故是一种市场中性策略

*市场中性策略:是指在某一现货品种多头策略的基础上,利用各类对冲工具建立空头头寸进行对冲构建对系统性风险的敏感度为0的,以绝对Alpha收益为目标的组合策略

主要类型:

期现套利:期货与现货,常见的是指数期货套利

跨期套利:利用不同期限和期货合约的价格波动套利

跨市场套利:关键是能够同时进入不同市场

套利:在一级市场和二级市场之间的套利

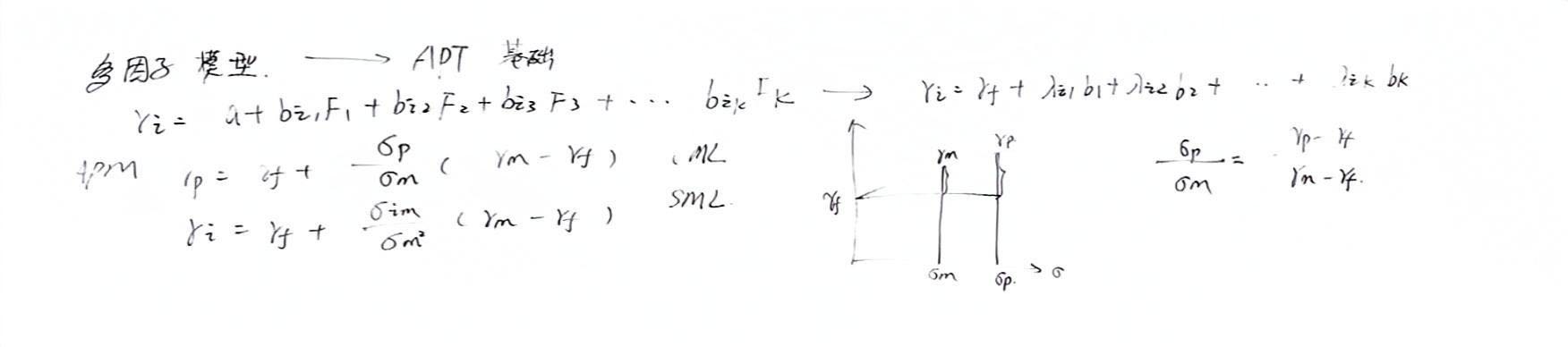

多因子模型策略

也称多因子选股策略,通过寻找可以预测股票收益的因子进行选股、配置,利用市场的无效性获取收益。多因子模型策略目的为了寻找超额收益率,因此是一个Alpha策略,为对冲风险,会加入指数期货合约对冲风险。故可称 “市场中性策略” (不那么中性)

优势:有系统的理论框架与成熟的方法

劣势:同质化问题严重

高频交易策略

利用比对手更快的机会捕捉能力获得收益,“军备竞赛”

统计套利策略

利用稳定统计关系的暂时背离获取收益

出发点与套利类似,关注统计关系,并非完全无风险

典型:配对策略, 问题:高度同质化,获利难度不断增加

最大难点:稳定统计关系的持续性

衍生品策略

事件驱动策略

高频交易

特征:基本不持有隔夜头寸(隔夜持仓风险高,夜长梦多,典型:原油宝事件)

最慢的高频为日频率

交易速度:下单速度 与 撮合速度

优势:评估期较短(不到一个月就可对策略表现下一个统计学结论)

回测框架的构成

回测是指根据历史数据来验证交易策略的可行性和有效性的过程。

做回测是希望可以用回测的表现来评估未来实盘表现

撮合机制

滑点:下单价格和实际成交价格之间的差距

为什么需要考虑滑点:当下单量比较大的时候会造成价格冲击。由于回测不是在真实市场中发生的,价格冲击不会体现在最后的成交价中,因此需要在按照撮合机制给出的参考价之上考虑滑点因素进行成交价格的“恶化”,也就是买单的成交价是参考价加上滑点,卖单的成交价是参考价减去滑点。

限价单:如果买单价格大于等于参考价,或卖单价格小于等于参考价,以参考价加入滑

点影响成交。买单的成交价是参考价加上滑点,卖单的成交价是参考价减去滑点。

市价单:直接以参考价加入滑点影响成交。

回测中默认采用市价单进行交易!

板书合集

求求富哥打赏~QwQ

求求富哥打赏~QwQ