布朗运动

定义:

如果随机过程B=(Bt,t≥0) ,满足:

- 从零点出发,B0=0

- 具有平稳独立增量

- ∀t>0,Bt∼N(0,t)

- 具有连续样本轨道,没有跳跃点

则称 B 为标准布朗运动(维纳过程(Wiener))

有限维分布:

(Bt1,Bt2,...,Btn) 的分布是高斯分布,因此布朗运动是高斯过程。

* 练习:

求(Bt1,Bt2,...,Btn) 的分布密度函数中的μ 和 Σ

解题思路:Bti彼此之间不独立,求解很困难,可以变化成独立的各分量,再变化回来

期望

μB(t)=E[Bt]=0

方差

σB2(t)=Var(Bt)=t

协方差

CB(t,s)=E[BtBs]=min(s,t)

自相关系数

RB(t,s)=E[BtBs]=min(s,t)

等价定义

布朗运动是期望值函数为0,协方差函数为min(t,s)的高斯过程。

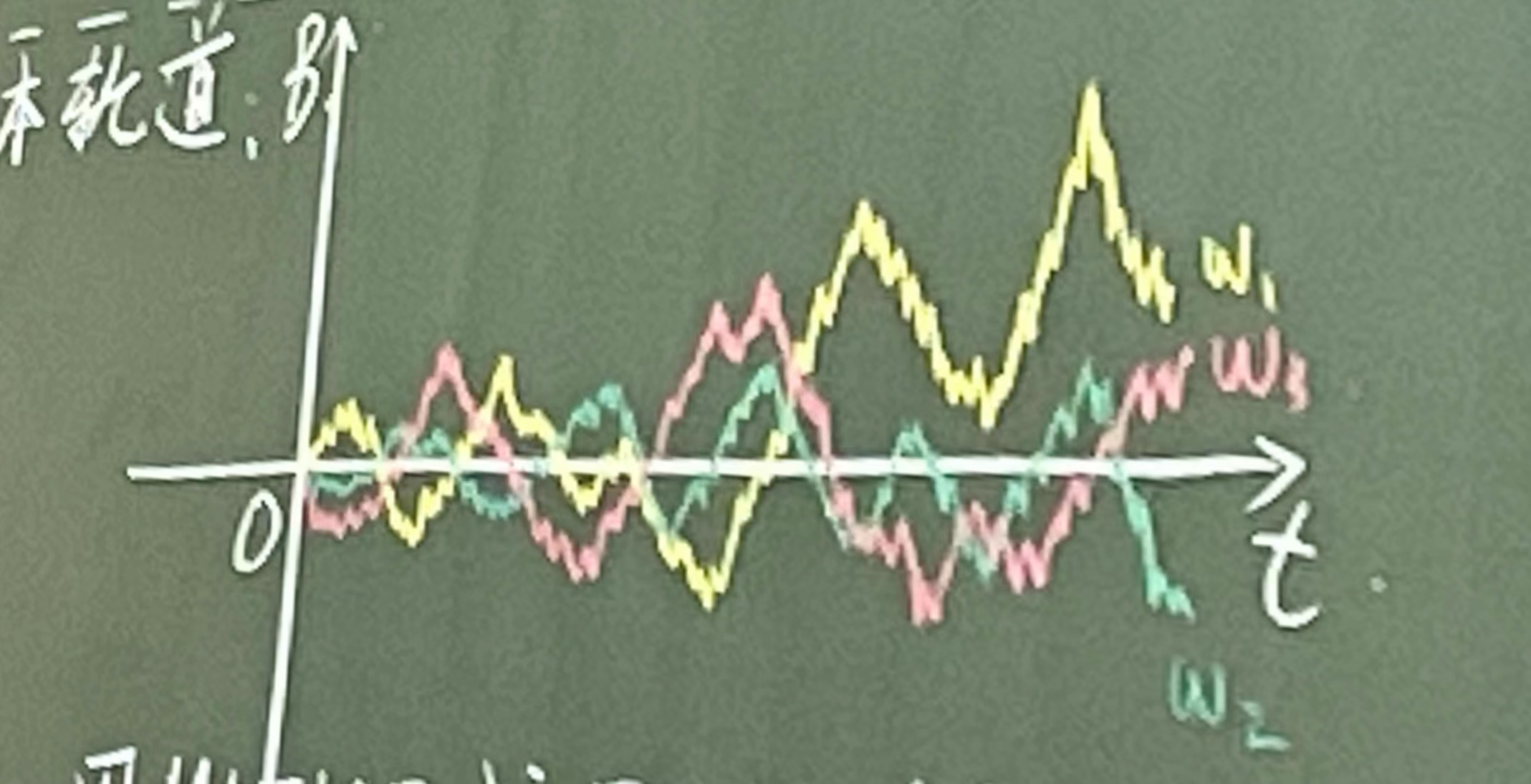

样本轨道

练习

用MATLAB或Python模拟布朗运动的轨道 T=[0,1],N=1000000

布朗运动几乎必然是处处连续处处不可导

*几乎必然:P(A)=1

H-自相似

对于某个H>0,如果随机过程(Xt,t∈[0,∞])的有限维分布满足:

(aHXt1,aHXt2,...,aHXtn)=d(Xat1,Xat2...Xatn)

对∀a>0,ti≥0,i=1,2..n,n≥1成立,则称随机过程(Xt,t∈[0,∞])是H-自相似的

性质

对于自相似的随机过程,其轨道几乎必然处处连续处处不可导

布朗运动是0.5-自相似的随机过程

布朗运动的样本轨道在任意有限空间[0,T]上没有有界变差(全变差无界),即

见书p34

布朗桥(Brownian bridge)

随机过程:

Xt=Bt−tB1

其中,0≤t≤1

显然:X0=0 , X1=0。

布朗桥是高斯过程。

μX(t)=0cX(t,s)=min(t,s)−tsσX(t)=t−t2

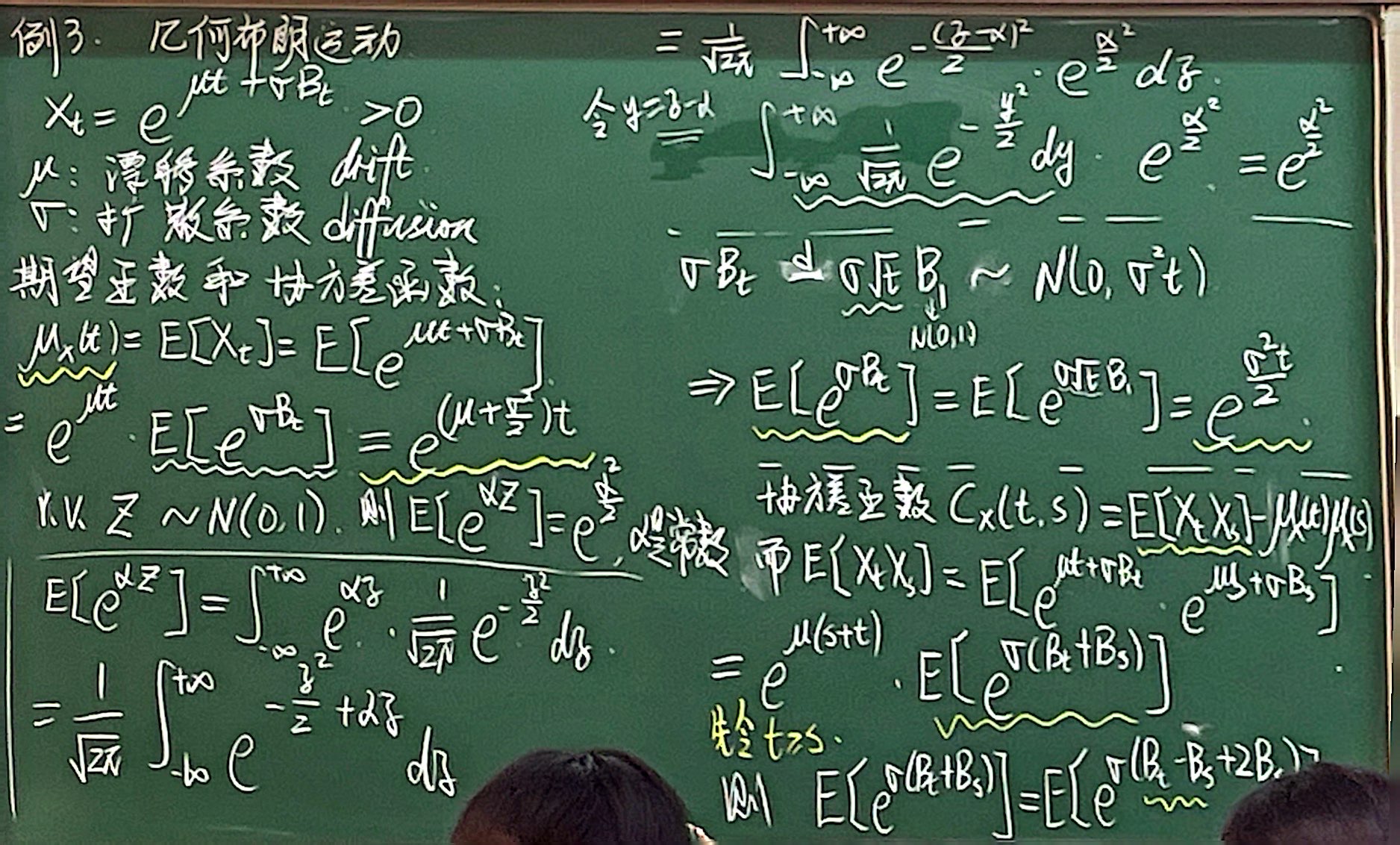

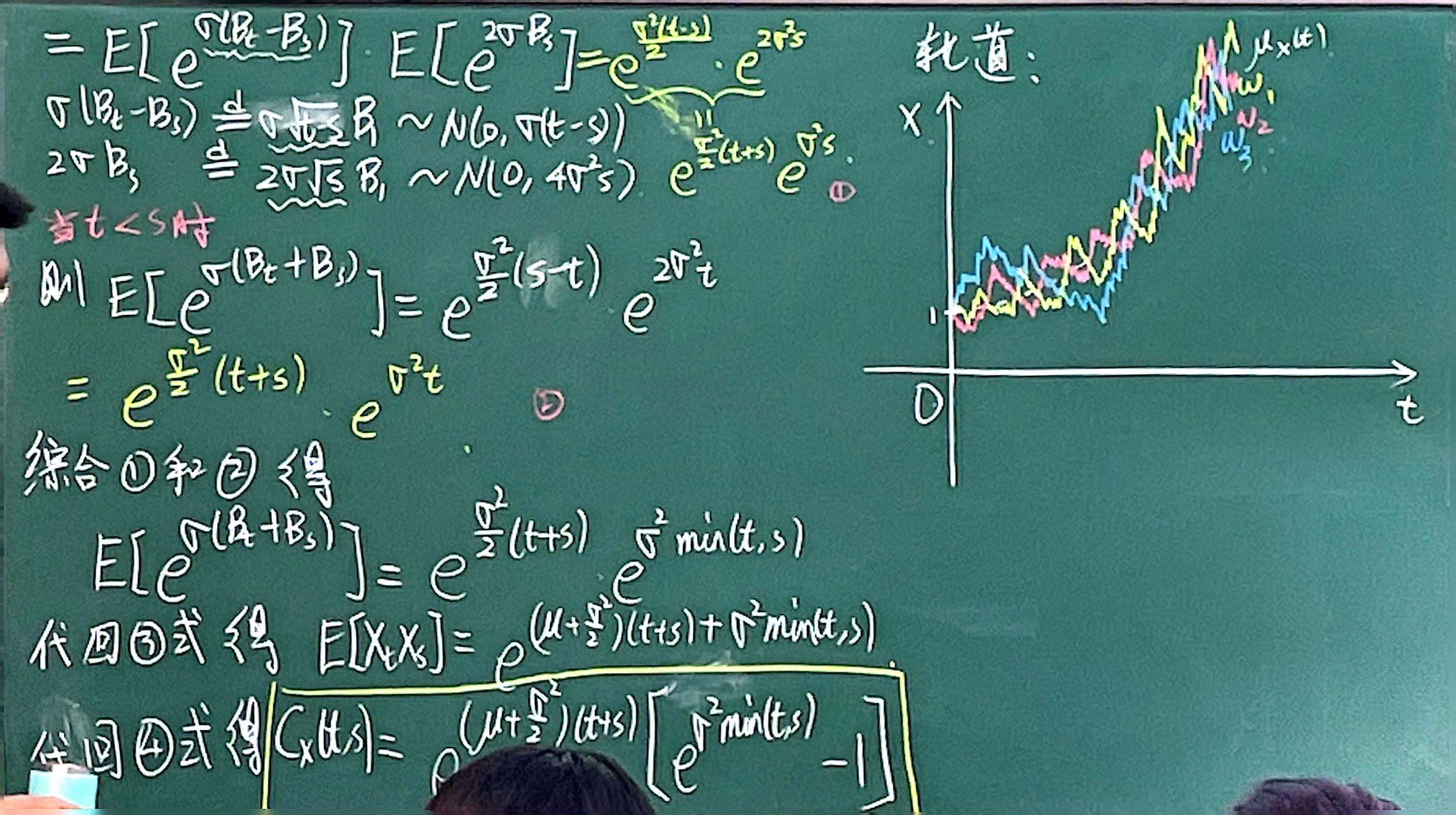

带漂移项的布朗

求求富哥打赏~QwQ

求求富哥打赏~QwQ