定性信息

虚拟变量/哑变量

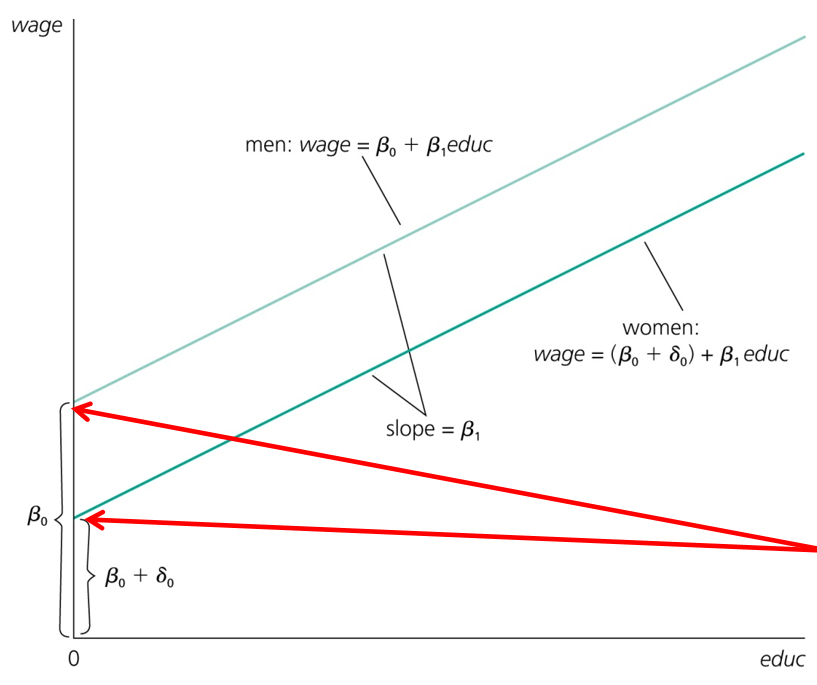

wage=β0+δ0female+β1educ+u

虚拟变量:female:

female={1,if the person is female0,if the person is male

δ0的含义:给定同等受教育程度,女性和男性在小时工资上的差异。

δ0=E(wage∣female=1)−E(wage∣female=0)

δ0排除了受教育年限的影响,比如有人辩解称男女薪资差异来源于受教育年限,但δ0表明即使控制了受教育年限,男女薪资依然存在差异。

虚拟变量陷阱($Dummy\ varible\ trap $)

不能写成如下方程:

wage=β0+δ0female+λ0male+β1educ+u

因为在这种情况下:

female+male=1

而β0对应的变量值为1,故具有严格的线性关系,此时回归方程误解。

一种少用但可行的改写方式:

wage=δ0female+λ0male+β1educ+u

此时方程有解,但回归系数的含义不好解释,故很少使用。

多类别虚拟变量

log(wage)^=0.321−0.110female+0.213married−0.301female∗married+...

其本质是多个虚拟变量的变形。

多个虚拟变量

四组人:已婚男性、已婚女性、单身男性和单身女性,如果以单身男性为基准组,则其余三个变量的系数都是衡量与单身男性相比的结果。

序数信息变量

数字的大小只起到排序的作用,其绝对差值没有实际意义。如信用评级、排名…

处理方法,对n个等级,设置n−1个虚拟变量。则δi表示与等级为i的变量与基准组相比,在y上的差异。

例:

MBR=β0+β1CR+其他因素

MBR=β0+δ1CR1+δ2CR2+δ3CR3+δ4CR4+其他因素

虚拟变量的交互作用

log(wage)=β0+δ0female+β1educ+δ1female∗educ+u

代入女性female=1:

log(wage)=β0+δ0+(β1+δ1)educ+u

代入男性female=0:

log(wage)=β0=β1educ+u

所以:

β0:男性截距项β1:男性教育对工资的影响β0+δ0:女性的截距项β1+δ1:女性教育对工资的影响

如何检验教育水平对男女工资影响相同?即检验 δ1=0

如何检验男女工资方程相同?即检验 δ0=0,δ1=0

检验不同组(如男女)之间回归模型的差别

假设有一个影响因素X,如何检验X对男女的影响是否一致?

在回归方程中加入:

β1X+δ1female∗X

则X对男性影响为β1,对女性影响为β1+δ1

注意,截距项也应改为β0+δ0female,因为截距项可以理解为恒为1的一个自变量,故也要考虑性别因素。

检验回归模型是否完全无差别需要检验:

H0:δ0=0,δ1=1,...,δk=k,

此时使用F检验。

二值因变量:线性概率模型

因变量y只能取0或1

y=β0+β1x1+...+βkxk+u

E(y∣x)=β0+β1x1+...+βkxk

因为y是离散的,只能取0或1,故:

E(y∣X)=1∗P(y=1∣x)+0∗P(y=0∣x)=P(y=1∣x)

故称为线性概率模型(LPM)(Linear probability model)

βj=∂xj∂P(y=1∣x)

当y是一个二值变量时,其以X为条件的方差为:

Var(y∣X)=p(X)[1−p(X)]

其中p(X)为成功的概率,即:

p(X)=β0+β1x1+...+βkxk

求求富哥打赏~QwQ

求求富哥打赏~QwQ