量化投资第二次作业——配对交易策略

原始回测结果分析

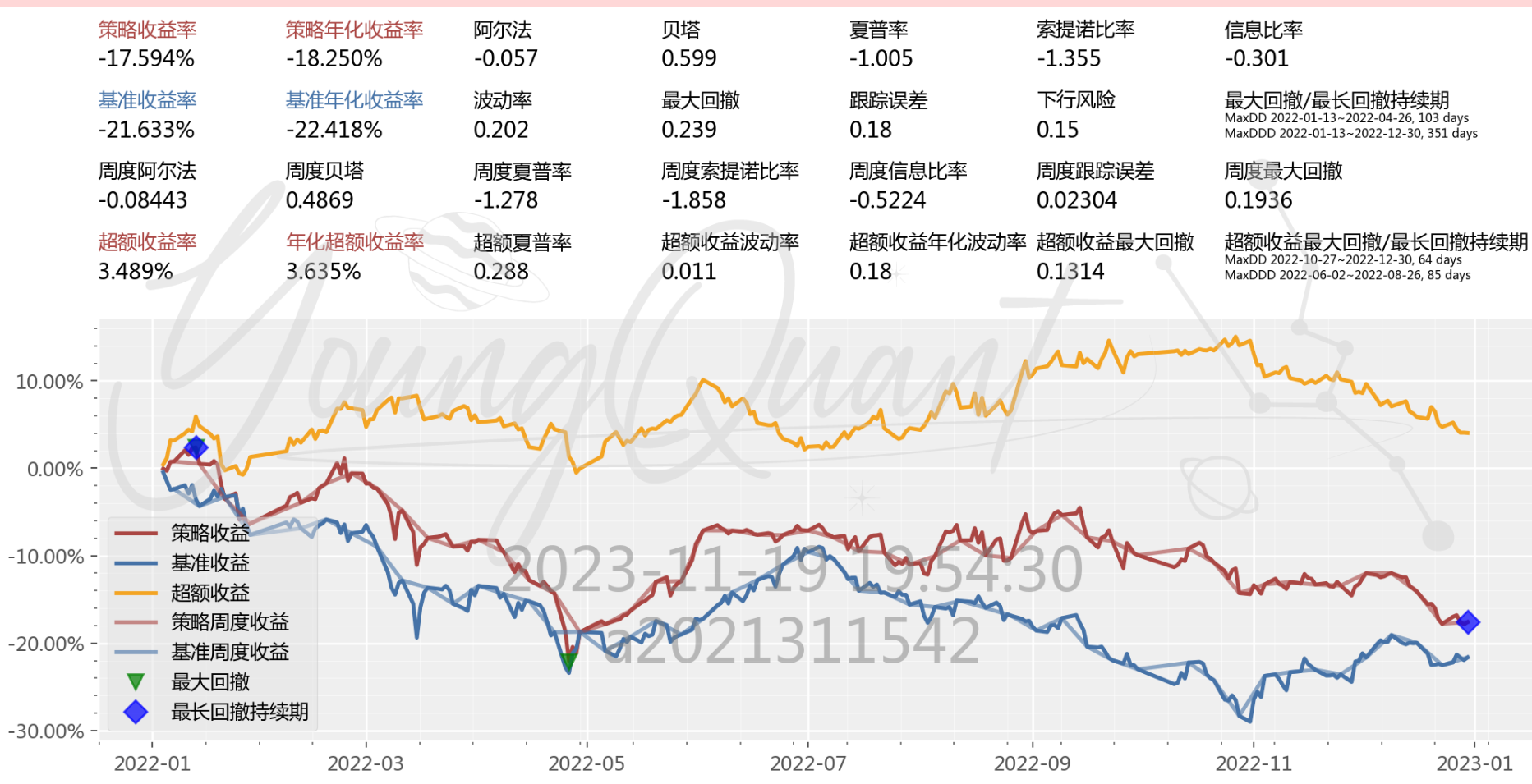

根据学号,我分到的是C26化学原料及化学制品制造业,但该股票池中有358支股票,代码运行时间过长(跑一次几十分钟),我就斗胆换成了C28化学纤维制造业,初始代码跑出的结果如下:

可以看出初始回测的结果并不是很尽如人意,策略收益率为−17.594%,仅仅略高于基准收益率。同时,最大回撤很大,几乎从头回撤到尾。我试着分析这个结果的原因。一个可能的原因是配对交易策略基于两只股票的价差在长期具有均值回复性,当这种均值回复性在短期可能是会出现背离的,也可能回复时间过长,对资产持有者造成很大的压力。因此,我们需要对模型进行优化,是之能够处理短期的背离。于是,我找到了误差修正模型。

误差修正模型

模型原理

协整检验得到的时间序列可以解释变量之存在的长期关系,但却忽略了协整变量之间可能存在的短期偏离现象,这种短暂偏离可以使用误差修正模型(ErrorCorrectionModel) 进行修正。误差修正模型 (简称 ECM模型) 于 1978 年由$ Davidson、Hendrt、Srba$ 和 Yeo四位学者提出,因此该模型亦被称为 $DHSY $模型。一阶误差修正模型推导如下:

假定时间序列{Xt} 和 {Yt}之间具有协整关系,其表达式为:

Yt=α0+α1Xt+εt

其中,α1为Yt关于Xt的长期系数 (即:协整系数),但是在金融市场中,会出现很多非均衡状态。可以用一阶滞后自回归模型来描述这种关系,假设关系表达式如下:

Yt=β0+β1Xt+β2Xt−1+μYt−1+εt

其中,β1为Yt关于Xt的短期系数,εt是均值为0、方差为σ2的白噪声序列。该模型说明Yt的取值不仅与Xt的取值有关,还与Xt−1的取值有关。再对上式进行差分处理,可以整理得到:

ΔYt=β1ΔXt−λ(Yt−1−α1′Xt−1−α0′)+εt

其中:

λ=1−μ, α0′=1−μβ0, α1′=1−μβ1+β2

记t−1期的误差修正项为:

ecmt−1=Yt−1−α1′Xt−1−α0′

则一阶误差修正模型可表示为:

ΔYt=β1ΔXt−λecmt−1+εt

其中,误差修正项的系数 0<λ<1,反映了对于短期偏离均衡关系的调整强度。ecmt−1的修正作用为:当Yt−1大于其长期均衡α1′Xt−1+α0′的值(即:ecmt−1为正)时,−λ ecmt−1为负,可以使ΔYt减小,从而使得Yt值向均衡水平回归;当Yt−1小于其长期均衡α1′Xt−1+α0′的值(即:ecmt−1为负)时,−λ ecmt−1为正,可以使ΔYt增大,从而使得Yt值向均衡水平回归。以此,可以起到修正作用。

代码介绍

我们首先照旧进行协整性检验,得到具有协整性的股票对,这些股票对具有稳定的长期关系。在此基础上,对这些股票对应用误差修正模型,以解决其短期偏离的问题。

在代码中,我们采用如下表达式:

ΔYt=β0+β1ΔXt−(1−μ)Y−1+(β1+β2)X−1+εt

其中,ΔYt代表股票Y一阶差分后的对数价格,ΔXt代表股票Y一阶差分后的对数价格,Y−1代表股票Y的一阶滞后,X−1代表股票X的一阶滞后。

具体的求解方法就是以ΔYt为因变量,ΔXt、Y−1、X−1为自变量进行OLS多元回归,相关代码如下:

回归代码:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

| for pair in pairs:

stock_sample1 = stock_prices[pair[0]]

stock_sample2 = stock_prices[pair[1]]

y = np.log(stock_sample1)

x = np.log(stock_sample2)

data = pd.DataFrame({'y': y, 'x': x})

data_diff = data.diff().dropna()

data_diff['const'] = 1

data_diff['y_lag'] = data['y'].shift(1)

data_diff['x_lag'] = data['x'].shift(1)

model = sm.OLS(data_diff['y'], data_diff[['const', 'x', 'y_lag', 'x_lag']])

result = model.fit()

r_squared = result.rsquared

yy = y[1:]

diff_std = np.std(yy - result.predict())

context.ols_result[pair] = (result.params[0], result.params[1], result.params[2], result.params[3], diff_std,r_squared)

|

通过观察拟合优度R2,我发现误差修正模型的拟合优度普遍低于之前的一元回归,部分情况R2过低,需要进行剔除,故我对回归结果进行筛选,只选取R2大于0.3进行交易,代码如下:

1

2

| ppairs = context.ols_result.keys()

pairs = [pair for pair in ppairs if context.ols_result[pair][5]>=0.3 ]

|

交易代码:

和原始的代码一样,我也是将观察值与估计值作差得到误差项,根据误差项的大小进行决策。误差项的计算代码如下:

1

2

3

4

5

6

7

8

| stock_de, stock_inde = pair

price_dep = np.log(history_bars(stock_de, 2, '1d','close'))

price_inde = np.log(history_bars(stock_inde, 2, '1d', 'close'))

const, beta1, beta2, beta3,diff,rr = context.ols_result[pair]

conds = (price_dep[0]-price_dep[1]) - const - beta1*(price_inde[0]-price_inde[1])-beta2*price_dep[1]-beta3*price_inde[1]

|

优化结果分析

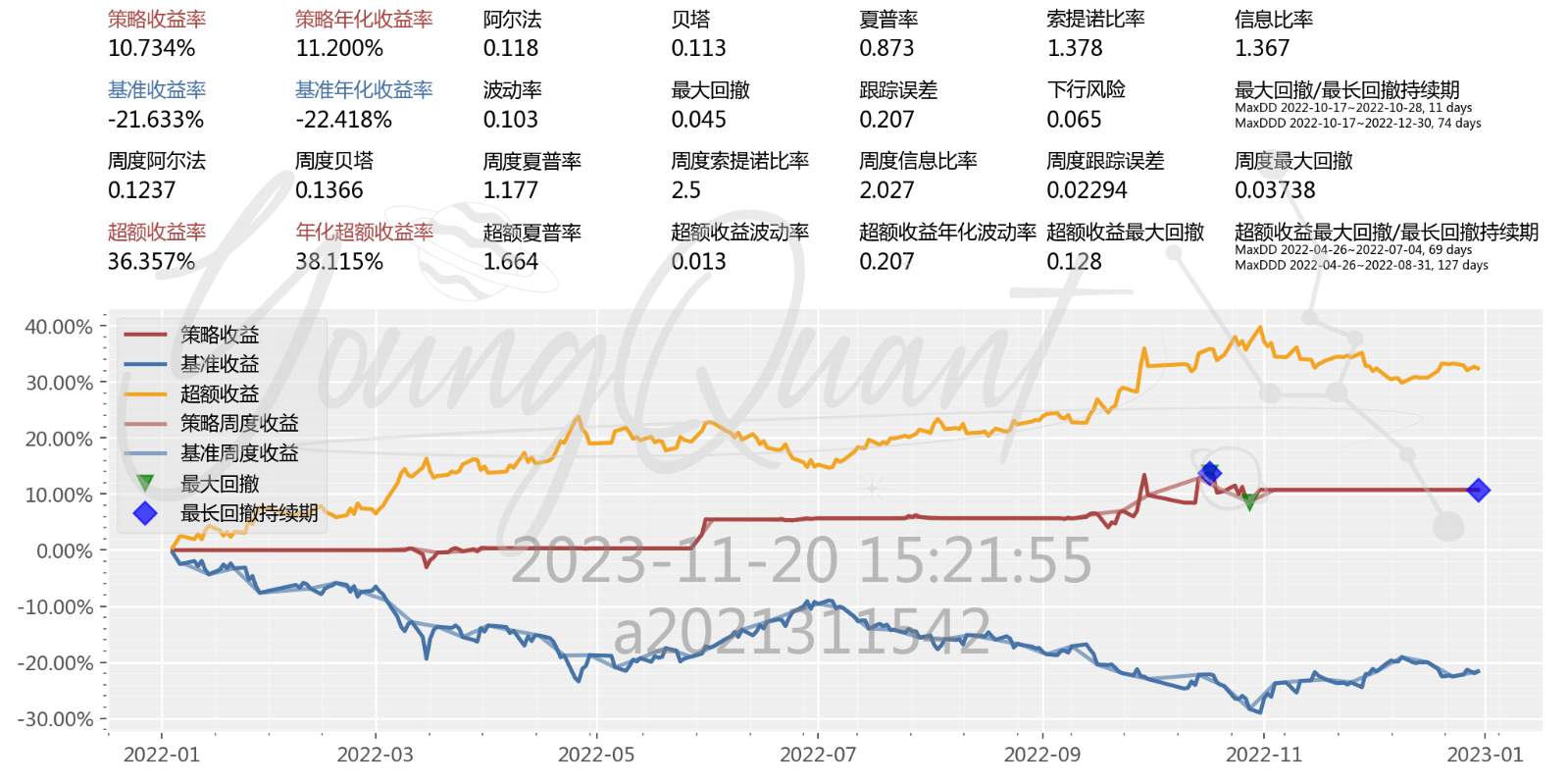

可以看出,经过优化之后策略的收益率有了明显的提升,同时最大回撤与最大回撤持续期都有效降低。其他指标如波动率、阿尔法、贝塔、夏普率等也有一定的提升。另一个明显的差异是策略收益曲线较之前变得更加“平稳”了,究其原因,可能是误差修正模型进行了第二次筛选,使得满足配对要求的股票对进一步减少,进而交易的频率减少了,某种方面来说提高了交易的“质量”;另一方面,新模型的交易信号可能还有改进的空间,或许不应该以一倍的标准差为界限,可能存在更独特的交易信号。

完整代码如下:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

| from youngquant.api import *

from youngquant import exec_strategy

import statsmodels.api as sm

import numpy as np

import pandas as pd

from itertools import combinations

pd.set_option('display.max_rows',None)

pd.set_option('display.max_columns',None)

config = {

"base": {

"start_date": "2022-01-01",

"end_date": "2022-12-31",

"frequency": "1d",

"benchmark": "000300.XSHG",

"accounts": {

"stock": 1000000

}

},

"extra": {

"log_level": "error",

},

"mod": {

"sys_analyser": {

"enabled": True,

"plot": True

},

"mongodb": {

"enabled": True,

}

}

}

def find_cointegrated_pairs(stock_prices:dict):

'''用途:获取强协整股票组及P值'''

stock_lists = stock_prices.keys()

all_pairs = combinations(stock_lists, 2)

pairs = [pair for pair in all_pairs if sm.tsa.stattools.coint(stock_prices[pair[0]], stock_prices[pair[1]])[1] < 0.01]

return pairs

def find_stock_pairs(context, bar_dict):

context.ols_result = {}

context.stock_pos = {}

context.tag = {}

stock_list = list(industry(context.industry))

stock_prices = {}

for stock in stock_list:

if instruments(stock).days_from_listed() > (context.observation*1.4 + 7):

price_close = history_bars(stock, context.observation, '1d', 'close')

stock_prices[stock] = price_close

else:

logger.info(stock + 'is out of date...')

pairs = find_cointegrated_pairs(stock_prices)

logger.info(pairs)

if len(pairs) > 0:

for pair in pairs:

stock_sample1 = stock_prices[pair[0]]

stock_sample2 = stock_prices[pair[1]]

y = np.log(stock_sample1)

x = np.log(stock_sample2)

data = pd.DataFrame({'y': y, 'x': x})

data_diff = data.diff().dropna()

data_diff['const'] = 1

data_diff['y_lag'] = data['y'].shift(1)

data_diff['x_lag'] = data['x'].shift(1)

model = sm.OLS(data_diff['y'], data_diff[['const', 'x', 'y_lag', 'x_lag']])

result = model.fit()

r_squared = result.rsquared

yy = y[1:]

diff_std = np.std(yy - result.predict())

context.ols_result[pair] = (result.params[0], result.params[1], result.params[2], result.params[3], diff_std,r_squared)

def sink_stock(context, bar_dict):

'''当前处理方式会增加交易成本'''

for stock in context.portfolio.positions:

order_target_percent(stock, 0)

def initialize(context):

context.industry = 'C28'

context.observation = 60

context.counter = 0

scheduler.run_monthly(find_stock_pairs, tradingday=1, time_rule='before_trading')

scheduler.run_monthly(sink_stock, tradingday=1, time_rule=market_open(hour=0))

def before_trading_start(context):

context.counter=0

pass

def handle_data(context, bar_dict):

context.counter += 1

if context.counter >= 0:

ppairs = context.ols_result.keys()

pairs = [pair for pair in ppairs if context.ols_result[pair][5]>=0.3 ]

order_number = len(pairs)

for pair in pairs:

stock_de, stock_inde = pair

price_dep = np.log(history_bars(stock_de, 2, '1d','close'))

price_inde = np.log(history_bars(stock_inde, 2, '1d', 'close'))

const, beta1, beta2, beta3,diff,rr = context.ols_result[pair]

conds = (price_dep[0]-price_dep[1]) - const - beta1*(price_inde[0]-price_inde[1])-beta2*price_dep[1]-beta3*price_inde[1]

if conds > diff:

order_target_percent(stock_de, 0)

order_target_percent(stock_inde, 1/order_number)

context.stock_pos[pair] = (0, 1)

if conds < -diff:

order_target_percent(stock_inde, 0)

order_target_percent(stock_de, 1/order_number)

context.stock_pos[pair] = (1, 0)

exec_strategy(initialize=initialize,before_trading_start=before_trading_start,handle_data=handle_data,config=config)

|

求求富哥打赏~QwQ

求求富哥打赏~QwQ