量化投资第四次作业——ETF策略

- *一点说明:该作业是寒假在家写的,所以完全敷衍草草了事,内容也是答辩…

我采用的是ETF股指期现套利策略。运行demo结果如下:

我发现代码并没有成功触发交易,其原因是期货价格始终没有达到触发交易的上下界,于是我考虑对上下界进行修改。通过查阅相关资料,我得出了上下界的确定函数:

wtlxx=1+2αSt(e(r−q)(T−t)−2β−σ)wtlsx=1−2αSt(e(r−q)(T−t)+2β+σ)

其中变量和参数的解释如下:

St表示现货股票在当前t时刻的价格。

r为无风险收益率。我粗略地选取央行一年期存款基准利率 1.8%。

q为股息收益率。由于我国股息分红很少,因此此处假设q=0

α为期货交易成本。包含交易手续费,根据中国金融交易所发布调整交易手续费通知,因此这里取调整后的费率 0.23%。

β为现货ETF的交易成本。现如今由于ETF没有印花税等税收,故不考虑税率,只考虑佣金,假设管理手续费大概为成交金额的0.2%,托管费0.1%,合在一起约为0.3%。

σ为跟踪误差,一般来说跟踪误差不是一个固定值,但由于计算有些麻烦且对结果影响不大,故采用固定值。参考《上证 50 股指期货期现套利策略研究》中的统计结果,取 σ=0.1496%。

相关代码如下:

1

2

3

4

5

6

7

8

9

10

11

| a=instruments(context.contract).de_listed_date.date()

b=context.now.date()

delta=a-b

r = 0.018/180

q = 0

beta = 0.003

sigma = 0.001496

alpha = 0.0023

wtlxx = (contract_price[0]*(math.exp((r-q)*delta.days)-2*beta-sigma))/(2*alpha+1)

wtlsx = (contract_price[0]*(math.exp((r-q)*delta.days)+2*beta+sigma))/(-2*alpha+1)

|

由此确定新的上下界,从而进行套利。

在确定了新的上下界之后,我还添加了止损信号。在进行套利交易时,对于投资者来说,是常常伴有一定的风险的。而止损信号的目的就是把控交易风险,减少投资者的损失。具体来说,在交易活动中,收益一旦出现负收益,那么就存在一定的亏损,为了不让投资者的损失继续扩大恶化,投资者就要划定一个信号,一旦损失触碰到这个信号,投资者就要平仓停止交易,把损失控制在可控可接受的范围之内。当价格达到止损点时,自动进行平仓止损。

相关代码如下:

1

2

3

4

5

6

7

8

9

| elif (contract_price[0] < wtlsx or (1000*sz50Etf_price[0]-contract_price[0])/contract_price[0]>0.12) and context.count == 1:

youngquant.api.buy_close(context.contract,contract_xdss1)

order_target_value('510050.XSHG', 0)

context.count = 0

elif (contract_price[0] > wtlsx or (1000*sz50Etf_price[0]-contract_price[0])/contract_price[0]>0.12) and context.count == -1:

youngquant.api.sell_close(context.contract,contract_xdss2)

youngquant.api.order_shares('510050.XSHG',sz50Etf_xdgs)

context.count = 0

|

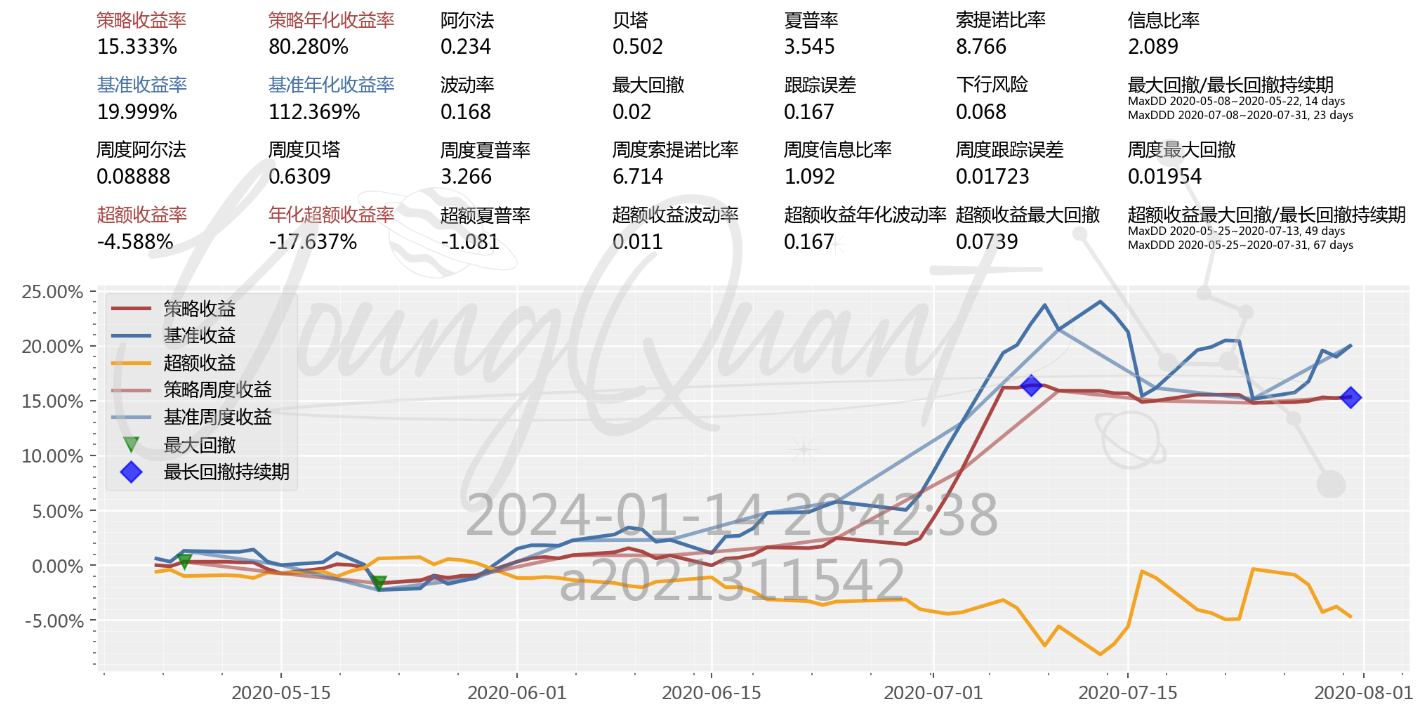

进行上述操作后,运行代码得到如下结果:

可以看出,在优化之后策略的年化收益率有了显著的提升,最大回撤也有了一定的降低,可见优化起到了一定的作用。

完整代码如下:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

| import youngquant

from youngquant.api import *

from youngquant import exec_strategy

import yqdata.services as yq

import datetime

import warnings

import math

warnings.filterwarnings('ignore')

config = {

"base": {

"start_date": "2020-05-01",

"end_date": "2020-07-31",

"frequency": "1d",

"benchmark": "000300.XSHG",

"plot": True,

"accounts": {

"stock": 10000000,

"FUTURE": 10000000,

},

"init_positions":'510050.XSHG:10000000'

},

"extra": {

"log_level": "error",

},

"mod": {

"sys_analyser": {

"enabled": True,

"plot": True

},

"mongodb": {

"enabled": True,

}

}

}

def update_contract(context, bar_dict):

if instruments(context.contract).de_listed_date.strftime("%Y-%m-%d") == context.now.date().strftime("%Y-%m-%d"):

year = context.now.strftime("%Y%m%d")[2:4]

a = context.now.strftime("%Y%m%d")[4:6]

if a[0]=='0':

month='0'+str(int(a[1])+1)

elif a[0]=='1' and a[1]=='2':

month='01'

else:

month='1'+str(int(a[1])+1)

context.contract = '%s%s%s'%(context.symbol,year,month)

def initialize(context):

context.count = 0

context.symbol = 'IH'

context.contract = 'IH2002'

scheduler.run_daily(update_contract, time_rule='before_trading')

def handle_data(context, bar_dict):

contract_price = youngquant.api.history_bars(context.contract,1,'1d','close')

sz50Etf_price = youngquant.api.history_bars('510050.XSHG',1,'1d','close')

a=instruments(context.contract).de_listed_date.date()

b=context.now.date()

delta=a-b

r = 0.018/180

q = 0

beta = 0.003

sigma = 0.001496

alpha = 0.0023

wtlxx = (contract_price[0]*(math.exp((r-q)*delta.days)-2*beta-sigma))/(2*alpha+1)

wtlsx = (contract_price[0]*(math.exp((r-q)*delta.days)+2*beta+sigma))/(-2*alpha+1)

if contract_price[0] > wtlsx and context.count == 0:

global contract_xdss1

contract_xdss1=int(10000000/(contract_price[0]*instruments(context.contract).contract_multiplier))

youngquant.api.sell_open(context.contract,contract_xdss1)

contract_bzj=contract_price[0]*instruments(context.contract).contract_multiplier*contract_xdss1*instruments(context.contract).margin_rate

sz50Etf_xdss=int((10000000-contract_bzj)/(sz50Etf_price[0]*100))

order_lots('510050.XSHG', sz50Etf_xdss)

context.count = 1

elif contract_price[0] < wtlxx and context.count == 0:

global sz50Etf_xdgs

sz50Etf_xdgs=int(10000000/(sz50Etf_price[0]))

sz50Etf_value=sz50Etf_xdgs*sz50Etf_price[0]

youngquant.api.order_shares('510050.XSHG',-sz50Etf_xdgs)

global contract_xdss2

contract_xdss2=int(sz50Etf_value/(contract_price[0]*instruments(context.contract).contract_multiplier))

youngquant.api.buy_open(context.contract,contract_xdss2)

context.count = -1

elif (contract_price[0] < wtlsx or (1000*sz50Etf_price[0]-contract_price[0])/contract_price[0]>0.12) and context.count == 1:

youngquant.api.buy_close(context.contract,contract_xdss1)

order_target_value('510050.XSHG', 0)

context.count = 0

elif (contract_price[0] > wtlsx or (1000*sz50Etf_price[0]-contract_price[0])/contract_price[0]>0.12) and context.count == -1:

youngquant.api.sell_close(context.contract,contract_xdss2)

youngquant.api.order_shares('510050.XSHG',sz50Etf_xdgs)

context.count = 0

else:

pass

exec_strategy(initialize=initialize, handle_data=handle_data, config=config)

|

求求富哥打赏~QwQ

求求富哥打赏~QwQ